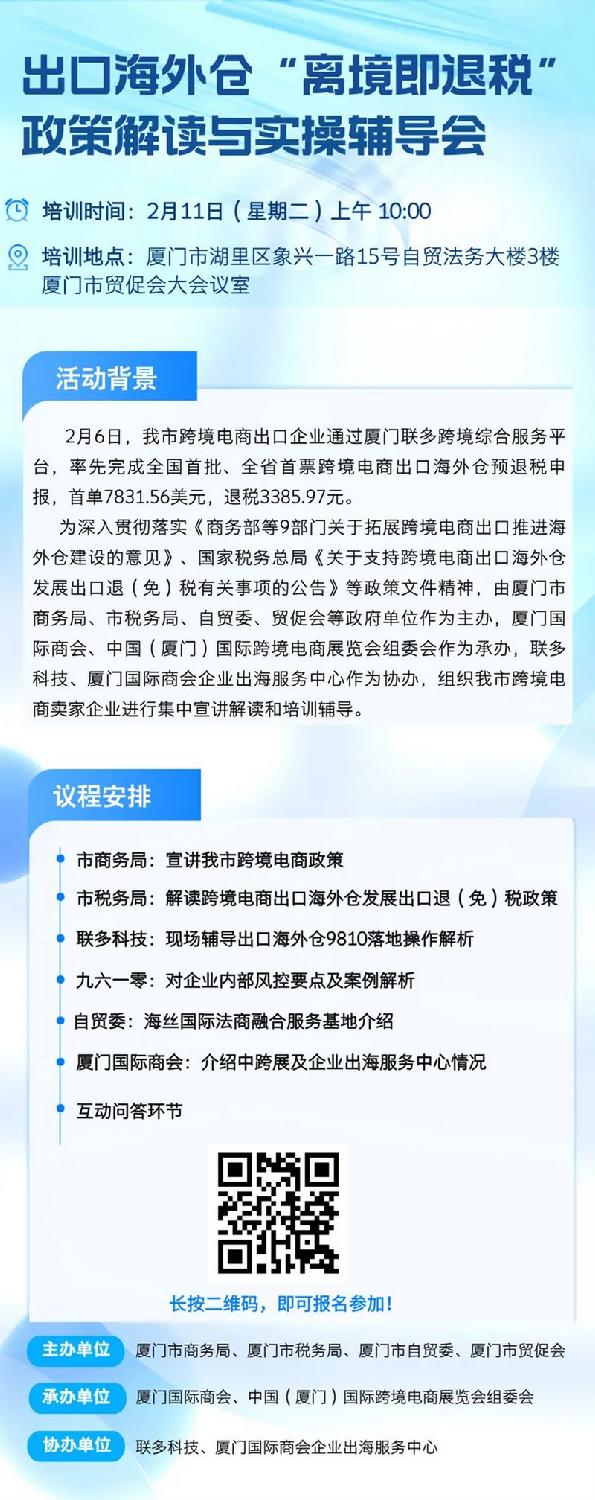

权威解读!福建首场出口海外仓“离境即退税”政策解读与实操辅导会

文章来源:厦门市贸促会 作者:贸促会信息部&商会秘书处 发布时间:2025-02-08 分享到:

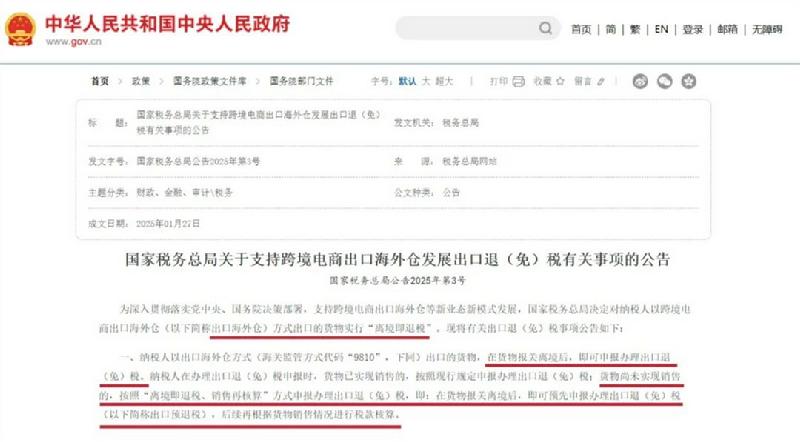

2月6日,通过联多跨境综合服务平台,福建省一家跨境电商企业完成了全省首票跨境电商出口海外仓(9810)预退税申报,并在当天获得了税务系统的审批通过,标志着“离境即退税”政策在我省正式落地实施!

“离境即退税”新政内容要点全梳

1.退税模式革新

过去,从事跨境电商的企业在海外仓库的商品必须待销售完成后才能申请出口退税。而根据最新政策,实施了“离境即退税、销售再核算”的方式。对于按照“9810”海关监管程序发往海外仓库的货物,一旦报关出境,即便尚未售出,亦可先行办理出口退税预手续,日后再进行销售结算,此举大大缩短企业资金回笼周期。在提交出口预退税申请时,需在申报明细表“退(免)税业务类型”栏填“海外仓预退”标识。对于货物是否已销售的状态,必须明确划分进行申报,如未明确划分,将一律按照未销售货物处理。生产型企业需使用独立的申报序列号,而外贸公司则需采用特定的关联号码进行申报,以便税务部门进行精确监管。

出口预退税的核算周期定于税务机关完成预退税手续的次月1日起至次年的4月30日止。在此期间,纳税人须在增值税申报期内完成核算手续。对于外贸企业,如获准,可在规定期限之外进行核算。若未能按时完成核算,税务机关将收回预退税款,待商品销售完成后,再按照现行的税收政策进行申报处理。

在退税核算过程中,针对已售出货物,须对比实际应退税额与预先退税额,若无差异,则勾选‘无需调整申报’;若存在差异,则进行申报调整。对于尚未售出的货物,应勾选‘需要调整申报’并全额返还预退税款,待货物销售后再行办理退税申报。

对于已经进行出口预退税但尚未完成核算的纳税人,若需更改退税(免税)程序或撤销出口退税(免税)备案,必须首先完成出口预退税的核算工作,并在缴清相关税款之后,税务机关才会依照相关规定进行处理。

在没有出口合同的情况下,可以采用海外仓库订仓单等文件进行资料备案。销售相关的记账凭证和其他销售证明材料可作为备案的单证。对于申报出口预退税的情况,相关销售资料应在货物销售完成后的15天内保存,而对于按照现有规定申报的情况,则需在申报结束后的15天内保存。保存方式可由企业自行决定,包括纸质、影像或数字形式。

税务机关按规定审核办理,发现涉嫌骗取出口退税等疑点,核查排除后办理,同时核查实际销售情况。对未按规定留存或资料伪造虚假的,追回已退(免)税款并按规定处理,查实骗税的依法严惩。